当前铜价对电缆市场的影响

近年来,国际铜价剧烈波动,成为全球工业领域关注的焦点。作为电缆制造的核心原材料,铜价的涨跌直接牵动着电缆行业的成本结构、供应链布局乃至技术革新方向。在俄乌冲突重塑能源格局、全球通胀压力高企、绿色经济转型加速的复杂背景下,铜价的波动不仅是市场供需关系的体现,更是国际政治经济博弈的缩影。本文将从铜价波动的驱动因素出发,分析其对电缆市场的多重影响,并探讨行业未来的应对策略与趋势演变。

一、铜价波动的驱动因素:地缘政治与矿产供应的双重挤压

1. 地缘政治冲突与能源成本传导

俄乌冲突引发的能源危机导致欧洲天然气价格飙升,间接推高了全球铜冶炼成本。欧洲铜冶炼产能占全球约15%,2022年多国冶炼厂因能源价格过高被迫减产,加剧了精炼铜供应紧张。与此同时,美国对俄罗斯金属出口的制裁进一步限制了铜的流通渠道。

2. 矿产供应瓶颈与资源民族主义抬头

全球铜矿资源高度集中在智利、秘鲁等南美国家,两国产量占全球40%以上。近年来,当地环保政策趋严、社区抗议频发,叠加疫情导致的劳动力短缺,导致铜矿开采效率下降。2023年秘鲁Las Bambas铜矿因社区冲突多次停产,直接冲击全球供应链。此外,印尼、刚果(金)等新兴资源国强化资源控制,要求外资企业提高本土加工比例,进一步抬升了矿产开发成本。

3. 绿色转型需求激增与金融资本博弈

全球能源转型推动铜需求结构性增长。国际能源署(IEA)预测,到2030年,清洁能源技术对铜的需求将较2021年增加50%。与此同时,美联储加息背景下,美元汇率波动加剧了铜的金融属性,投机资本涌入大宗商品市场,导致铜价脱离实体供需短期剧烈震荡。

二、电缆市场的连锁反应:成本压力与技术转型并行

1. 成本压力传导与行业洗牌

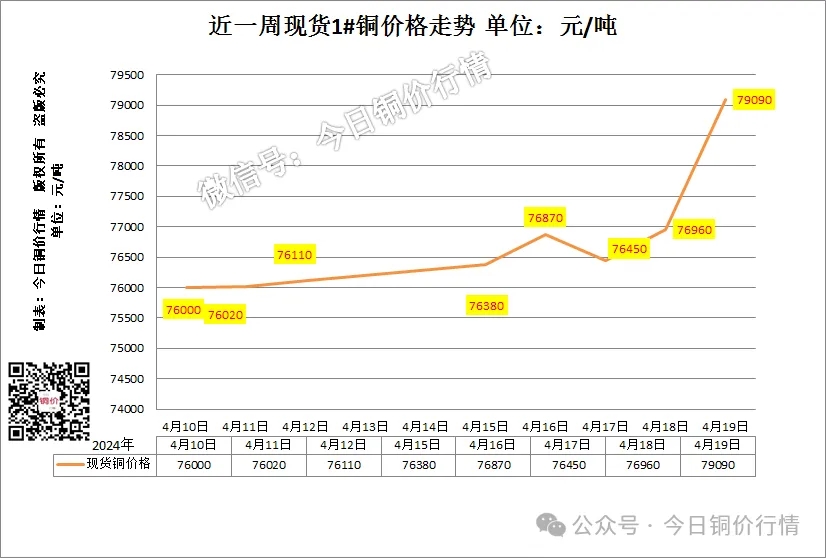

铜占电缆生产成本的70%以上,2023年LME铜价一度突破9000美元/吨,较2020年低点上涨超60%。中小型电缆企业因难以承受成本压力被迫减产或退出市场,而龙头企业通过规模效应和期货套保维持竞争力,行业集中度显著提升。例如,中国电缆行业CR10(前十企业市占率)从2019年的18%升至2023年的25%。

2. 替代材料研发加速

高价铜倒逼技术革新,铝导体电缆、铝合金电缆及复合材料的应用比例快速上升。欧洲部分国家已将铝芯电缆的市占率提升至30%(较五年前增加12个百分点)。此外,高压直流(HVDC)技术通过减少输电损耗,间接降低单位工程的用铜量,成为技术转型的重要方向。

3. 全球供应链重构与区域分化

欧美电缆企业为规避原料风险,加速将产能向东南亚、墨西哥等靠近铜矿或能源成本较低的地区转移。而中国凭借完善的产业链和再生铜回收体系(2023年再生铜占比达35%),巩固了在中低压电缆市场的优势,并逐步向高压、超高压领域突破。

三、未来趋势与行业应对策略

1. 短期波动常态化下的风险管理

企业需建立动态价格预警机制,利用期货、期权等工具锁定成本。例如,日本古河电工通过签订长期铜供应协议(LTA),将原料成本波动控制在5%以内。

2. 中长期技术路线竞争

电缆行业的技术竞赛聚焦两大方向:一是开发低铜耗的高性能产品(如采用薄壁绝缘技术的节能电缆),二是布局固态电池、氢能等颠覆性技术对应的新型电缆需求。

3. 政策驱动下的市场机遇

各国基建刺激计划与新能源投资为电缆行业提供增量空间。美国《基础设施法案》计划升级电网系统,预计带动年均50万吨铜需求;中国“十四五”规划中特高压电网投资超3000亿元,直接推动高端电缆市场扩容。

当前铜价波动既是挑战,也是行业转型升级的催化剂。电缆企业需在成本控制、技术迭代和全球化布局中寻找平衡点。随着非洲铜矿带开发(如赞比亚-刚果金边境铜钴矿)、深海采矿技术突破,以及铜回收体系的完善,未来铜供应紧张或逐步缓解。但在能源转型与地缘政治交织的新常态下,铜价对电缆市场的影响将持续折射出全球经济治理的深层逻辑。

请先 登录后发表评论 ~