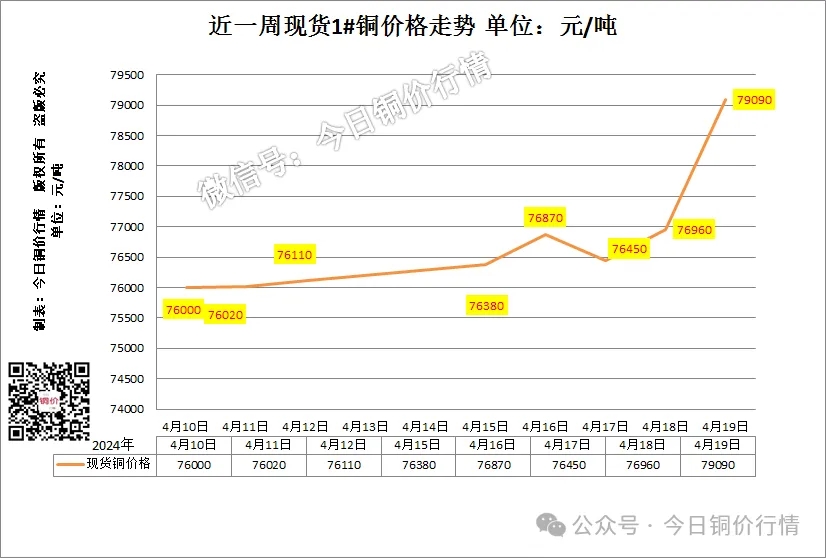

暴涨近10%!铜价为何逆天而行?

回顾我们在铜价下行阶段整理的逻辑。彼时我们认为,一方面,强预期证伪难以持续对铜价造成拖累。另一方面,海外接连不断的风险事件使得市场情绪低迷,且美联储货币政策持续高压,经济前景不看好,流动性受限使得更多风险事件潜藏,令人担忧。同时基本面LME库存持续累积,现货贴水创20年新高。国内传统行业需求一般。供应方面铜精矿干扰减少,冶炼端备货充足,整体排产积极,有宽松预期。甚至LME当时的数据显示,投资基金对铜的头寸转为净空头,这是自2020年6月以来的首次,此前自4月中旬以来看跌押注激增,多头头寸已解除。

时至如今,情况还一如既往吗?显然有了比较大的变化。首先据国家统计局:五月经济数据方面,消费和投资逐步恢复,房地产开发建设仍比较低迷,房地产市场还在缓慢恢复,外贸韧性继续显现,就业基本盘总体稳定,PPI降幅扩大受国内外多因素影响。本周中国央行下调短期政策利率10个基点。近期存款利率和政策利率接连下调,六月LPR下调预期进一步增强。

海外方面,自美债上限风险解除后,市场似乎归于风平浪静,至今没有新的风险事件干扰,尽管经济学界人士警告此起彼伏,但市场情绪压抑已久,在没有新的危机出现之前,悲观情绪很难再次笼罩在投资者心头。美联储方面,最为关心的两个指标,通胀及就业方面。首先美国5月通胀数据显示,5月美国CPI同比增速降至4%,为2021年3月以来最低。美联储最看重的不包括住房在内的核心服务通胀放缓至15个月以来的最低增速。美国劳工部公布的非农就业报告显示,5月美国新增非农就业人口33.9万,几乎是市场预期增加人数的两倍,而且前两个月的新增就业人数均上修,3月和4月合计上调9.3万人。超预期降温的通胀数据和表现强劲的劳动力市场,这两个指标组合使得市场对美联储暂停乃至加息到顶的预期大大增强。本周美元指数大幅下挫,周跌幅超1%,回落至102上方。

基本面更是出人意料。原本我们认为内需疲软,国外持续累库,基本面将形成明显拖累。但实际情况恰恰相反。伦铜在五月底累库趋势终结,近两周持续走低,库存自十万吨回落至不足八万吨。沪铜原先在价格低位下游积极补库的情况下,库存走低并不意外,但近两周尽管价格快速回升,其库存仍旧表现为去库,最新数据显示SHFE库存仅略高于六万吨。两大交易所库存合计十五万吨出头,综合处于极低的库存水平。铜是应用极为广泛的金属,虽然传统行业的需求确实不如人意,但我们需要注意到新兴产业带来的高需求,不能只把目光放在疲软的地产数据上,近年来新能源产业链蓬勃发展,且仍有不断增长的趋势。

宏观面,海外经济数据韧性十足,衰退迟迟未至,短期悲观情绪受风险事件结束影响基本消散,且美联储货币政策放松,美元接连走低。国内政策期待值高。基本面全球库存不升反降,供需持续紧张。二者共振使得铜价偏强运行。下周沪铜主力关注6.6-6.9万、伦铜8250-8700美元、废铜关注6.1-6.35万。

请先 登录后发表评论 ~