中国海底电缆行业市场竞争格局、发展现状及投资前景预测报告

报告导读:

海底电缆作为跨海域电力联网与全球通信网络的“水下生命线”,涵盖通信与电力两大核心类型,前者承载全球数据流量,后者支撑海上风电与跨海电网互联。近年来,我国以政策组合拳构建立体化支持体系,将其纳入深远海风电开发、海洋经济升级等战略布局,为行业注入技术研发、产能协同、场景拓展的全方位动能。需求端,海上风电与海洋能开发成为双引擎:2020-2024年我国海上风电装机规模年复合增长率达46.33%,2025年目标30GW装机催生超8000公里动态海缆需求,深远海项目推动单GW海缆价值量翻倍至30亿元以上;海洋能装机规模预计2030年达40万千瓦,持续拓展高端海缆市场。随着深远海风电开发成为主流趋势,叠加深海矿产开发、海底数据中心互联、海上能源岛等新兴场景将持续拓展市场边界,行业规模随之跃升,2024年达230亿元,2025年有望突破300亿元,2030年跃升至700亿元量级。技术端,我国已实现从追赶到领跑的跨越,形成220kV至500kV完整技术体系,单根无接头长度突破90公里,支撑海南联网、舟山柔直等重大工程。未来,行业将加速高端化、智能化、绿色化转型,动态海缆、AI运维系统与可降解材料成为关键突破口,同时通过“材料-设备-运维”全链条协同与标准输出,构建全球产业生态,引领海洋经济与数字基建深度融合。

基于此,依托智研咨询旗下海底电缆行业研究团队深厚的市场洞察力,并结合多年调研数据与一线实战需求,智研咨询推出《2025-2031年中国海底电缆行业市场发展形势及投资机会研判报告》。本报告立足海底电缆新视角,聚焦行业核心议题——变化趋势(怎么变)、用户需求(要什么)、投放选择(投向哪)、运营方法(如何投)及实践案例(看一看),期待携手行业伙伴,共谋行业发展新格局、新机遇,推动海底电缆行业发展。

观点抢先知:

行业概述:海底电缆是用绝缘材料包裹的导线,铺设于海底环境,用于传输电力或通信信号的线缆系统。它是跨海域电力联网和全球通信网络的骨干基础设施,被誉为连接世界的“水下生命线”和“信息高速公路”。海底电缆主要按功能分为海底通信电缆和海底电力电缆两大类。海底通信电缆利用光纤传输光信号,承载全球绝大多数国际数据流量,是互联网的“水下信息高速公路”。海底电力电缆则使用绝缘保护的导体传输电能,它又可细分为用于短距离的交流电缆和用于远距离、大容量的直流电缆,是连接海上风电、实现跨海电网互联的“电力大动脉”。

利好政策:海底电缆作为连接陆地与海洋、贯通能源与信息的“超级纽带”,不仅是深远海风电开发、跨海能源输送、全球互联网互联的核心基础设施,更是支撑海洋经济数字化转型、推动全球能源互联网构建的战略性资源。近年来,我国以《“十四五”可再生能源发展规划》为引领,联动《关于加快推进深远海养殖发展的意见》《关于推动未来产业创新发展的实施意见》等系列政策组合拳,从能源结构转型、海洋经济升级、未来产业布局三大战略维度构建起立体化支持体系,明确将深远海风电规模化开发、跨海能源通道互联、海洋物联网基础设施共建等作为核心抓手,为海底电缆行业注入涵盖技术研发攻关、产能协同布局、应用场景拓展的全方位政策动能。

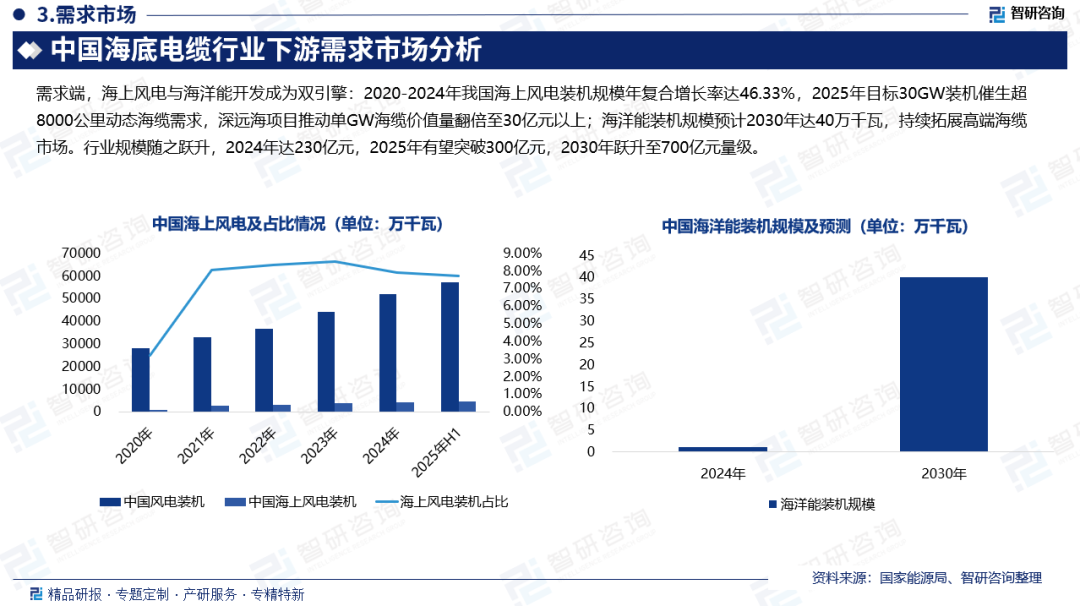

驱动因素:中国海上风电市场是海底电缆需求的核心驱动力,目前正持续高速发展。数据显示:2020-2024年我国海上风电装机规模从900万千瓦跃升至4127万千瓦,年复合增长率高达46.33%,增速领跑全球新能源领域。进入2025年,行业高景气持续:上半年新增并网容量达249万千瓦,截至6月底累计并网规模突破4420万千瓦,同比增长15.8%,占全国风电总装机容量的7.7%。随着海上风电场加速向深远海区域拓展,对高压大容量海缆的技术需求愈发迫切——500kV交流海缆、±525kV直流海缆等高端产品成为刚需,而离岸距离的延长与电压等级的提升,更推动单位GW装机对应的海缆投资额持续攀升,为行业技术升级与产业链协同发展注入强劲动能。

行业规模:当前,我国海底电缆行业正处于技术引领与市场扩容的双重驱动阶段。在海上风电规模化开发与全球数据流量指数级增长的双重拉动下,行业景气度持续攀升,2024年市场规模约230亿元。据国家能源局规划,2025年我国将实现30GW海上风电装机目标,由此催生的动态海缆需求将超8000公里,其中66kV及以上高压柔性直流电缆占比有望攀升至65%,技术升级驱动产品附加值显著提升。随着深远海风电开发(离岸距离超70公里)成为主流趋势,单GW项目海缆价值量较近海项目实现翻倍增长至30亿元以上,高端海缆需求呈现爆发式增长态势。预计2025年行业市场规模将突破300亿元,而在海洋经济战略纵深推进下,深海矿产开发、海底数据中心互联、海上能源岛等新兴场景将持续拓展市场边界,推动行业规模于2030年跃升至700亿元量级。

海底电缆工程:近年来,我国海底电缆工程实现了从技术追赶到国际领先的跨越,已形成涵盖交流、直流及柔性直流等多种技术的完整体系。电压等级覆盖220kV至500kV,单根无接头长度突破90公里,成功应用于海南联网、舟山柔直、江苏如东海上风电等重大工程。目前,国产海缆在全球电压等级、输送容量和应用规模上均达到世界先进水平,有力支撑了海上风电并网、岛屿互联和跨区域能源输送等国家战略需求。

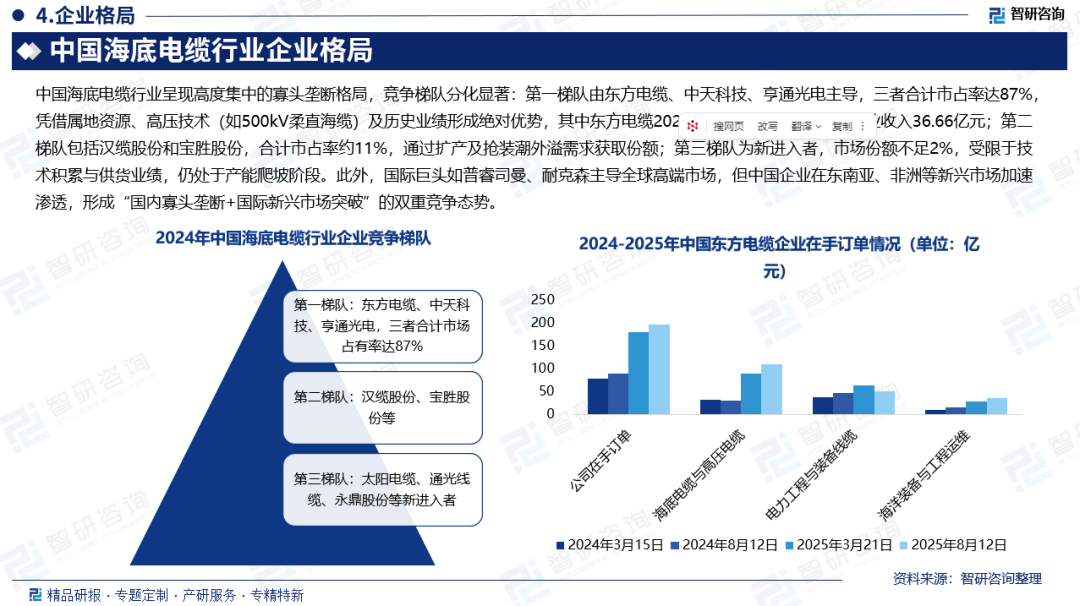

企业竞争格局:中国海底电缆行业呈现高度集中的寡头垄断格局,竞争梯队分化显著:第一梯队由东方电缆、中天科技、亨通光电主导,三者合计市占率达87%,凭借属地资源、高压技术(如500kV柔直海缆)及历史业绩形成绝对优势,其中东方电缆2024年海缆系统及海洋工程营业收入36.66亿元;第二梯队包括汉缆股份和宝胜股份,合计市占率约11%,通过扩产及抢装潮外溢需求获取份额;第三梯队为新进入者,市场份额不足2%,受限于技术积累与供货业绩,仍处于产能爬坡阶段。此外,国际巨头如普睿司曼、耐克森主导全球高端市场,但中国企业在东南亚、非洲等新兴市场加速渗透,形成“国内寡头垄断+国际新兴市场突破”的双重竞争态势。

重点企业在手订单:东方电缆是中国海底电缆行业的核心龙头企业,自1998年成立、2014年于上交所上市以来,始终专注于海缆系统、陆缆系统和海洋工程三大业务板块。该公司在海缆领域技术实力突出,已具备500kV交流海缆与±535kV直流海缆的研发与量产能力,代表国内顶尖水平。近年来,企业积极拓展国内海上风电、岛屿联网和海洋油气项目,并加速布局国际市场,推动海缆业务持续稳健增长。截至2025年8月12日,公司在手订单总额约196亿元,其中海底电缆与高压电缆板块达110亿元,同比大幅增长273%;电力工程与装备线缆、海洋装备与工程运维分别占比50亿元和36亿元,显示出强劲的市场竞争力与发展动能。

行业发展趋势:中国海底电缆行业未来将呈现技术、市场与生态协同升级的立体化发展趋势:技术端加速向高端化、智能化、绿色化突破,动态海缆、柔性直流输电及AI运维系统支撑深远海风电开发,可降解材料与低碳工艺满足全球碳中和需求;市场端形成“国内深耕+全球拓展”双轮驱动,深远海风电与跨国光缆主导国内增长,东南亚、中东等新兴市场通过本地化布局贡献超30%海外收入,同时海底数据中心互联等场景开辟千亿级空间;生态端构建“材料-设备-运维”全链条协同,国产化率提升与标准输出强化供应链韧性,全生命周期服务模式推动毛利率提升,最终实现从技术追赶者到全球规则制定者的跨越,2030年市场规模有望突破700亿元,引领全球海洋经济与数字基建互联互通。

报告相关内容节选:

请先 登录后发表评论 ~